Dalam pekan kemarin, Yusuf Mansur (kembali) berbicara di media sosial (medsos) yang kemudian di-share oleh pengagumnya, terutama anggota Paytren, bahwa dia akan membeli BRI Syariah. Bagi pengagum Yusuf Mansur, informasi ini bisa jadi sebuah kejutan, sebuah langkah besar, semua terobosan atau sebuah langkah maju.

Tapi bagi masyarakat umum, terutama masyarakat pemerhati medsos atau pemerhati berita nasional, rencana membeli BRI Syariah ini tak lebih dari bualan Yusuf Mansur semata. Betapa tidak, bank plat merah itu mau ‘dibeli’. Itu artinya, bank itu akan di-take over, diambil alih, dipindahkan kepemilikannya dari pemerintah ke tangan Yusuf Mansur.

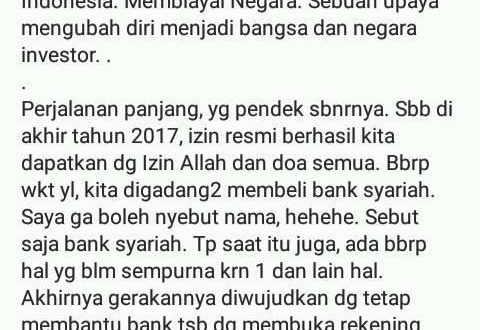

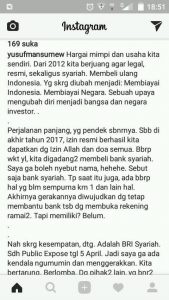

Padahal dalam sebulan lalu, Yusuf Mansur melakukan hal yang sama terhadap Bank Muamalat Indonesia (BMI). Ramai dibicarakan di medsos dan pemberitaan, Yusuf Mansur akan membeli BMI. Bahkan, tanggal, hari dan jam proses “ambil alih” BMI itu ditentukan. Yusuf Mansur mengajak pengikutnya mendatangi kantor pusat BMI di bilangan Kuningan, Jakarta. Benar, di sana pada hari itu, ramai orang di sana bersama Yusuf Mansur. Namun bukan saham BMI yang dibeli tapi hanya mengajak membuka tabungan. Lalu, pemberitaan menjadi hening.

Dua pekan kemudian, Yusuf Mansur bernyanyi lagi, dia akan membeli Gelora Bung Karno yang kemudian akan digantikan namanya menjadi Gelora Paytren. Ramai pengikutnya memujinya, telah mengambil langah berani. Hanya beberapa hari, pemberitaan itu senyap.

Jauh sebelumnya, Yusuf Mansur ramai dipuji pengikutnya karena dia akan membeli kembali Indonesia, membayar semua hutang negara, membeli saham (sekali lagi, saham) FIFA, induk organisasi sepak bola dunia. Dia juga pernah sesumbar membeli Read Madrid dan klub-klub sepak bola Eropa. Oleh pengikut dan pengagum Yusuf Mansur, semua rencana “gila” itu dianggapnya sebagai prestasi Paytren, sehingga dipakai sebagai iklan Paytren.

Kembali ke rencana ‘membeli’ BRI Syariah. Seperti biasa, Yusuf Mansur pada setiap rencana mengumpulkan uang masyarakat, dia bicara di medsos yang kemudian disebarluaskan oleh pengagumnya. Termasuk program ‘membeli’ BRI Syariah ini. Yusuf Mansur tidak jelaskan bagaimana hitung-hitungan dalam memiliki saham bank itu. Orang, terutama pengagumnya, lagi-lagi digiring untuk membeli kucing dalam karung. Melihat cara Yusuf Mansur mengajak orang, itu bukan sebuah proses membeli saham melainkan orang diminta untuk menyerahkan uang karena di situ tak ada perjanjian yang jelas.

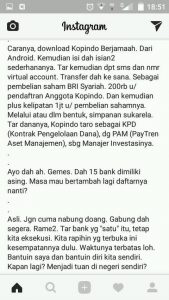

Mari kita lihat, skema pembelian BRI Syariah yang Yusuf Mansur lemparkan ke masyarakat. 1, Download Kopindo Berjamaah. 2. Transfer ke virtual account, Rp. 200.000 untuk pendaftaran dan Rp. 1.000.000 atau dan kelipatannya untuk pembelian saham. 3. Dana disimpan sebagai KPD. 4. Paytren Asset Manajemen (PAM) sebagai asset management.

Anggap saja skema ini benar. Proses ini digambarkan Yusuf Mansur dengan begitu mudah tanpa dijelaskan secara rinci perihal resiko dan sistem kontraknya. Apakah sebagai pengelola aset, PAM sudah dapat lampu hijau dari OJK? Apakah juga OJK mengizinkan pola pengumpulan dana seperti itu? Terus, kalau sebagai perusahaan perdagangan, apakah PAM sudah terdaftar di Bappebti? Lalu tentang Kopindo Berjamaah yang bertindak sebagai pengumpul dana masyarakat. Apakah koperasi itu memiliki izin dan banda usaha investasi dari OJK? Kalau benar belum ada izin OJK maka risiko itu pindah ke Yusuf Mansur dan Kopindo Berjamaah yang dianggap melakukan penipuan investasi tak berizin. Sejuta pertanyaan menyeruak dan kita umat Islam Indonesia (seperti kata Yusuf Mansir sendiri) gemes sendiri, kesel sendiri, capek sendiri untuk sebuah tanya : “ustadz kok gini banget yaa..?”

Skema membeli saham a la Yusuf Mansur itu, terkesan ribet. Padahal setiap orang bisa dengan mudah membeli saham perusahaan apa saja. Kita tinggal datangi sekuritas lalu melakukan proses pembelian,tangan agreement, dikonfirmasi sama wakil pialang, transfer dana ke segregated account, selesai. Di sana tak ada uang pendaftaran, apalagi sampai Rp. 200 ribu, cukup biaya materai. Jadi, jangan sampe uang pendaftaran sebesar Rp. 200 ribu itu hanya akal-akal Yusuf Mansur untuk dapatkan uang segar. Karena itu sudah pasti dianggap hangus. Ya, namanya juga ‘uang pendaftaran’, anda membayar untuk (sekedar) mendaftar nama dan niat anda. Sederhananya, itu adalah uang sedekah. Selesai.

Ada lagi risiko lain. Kalau orang beli saham yang dikumpulkan lewat Paytren, nanti sahamnya atas nama siapa? Kalau atas nama masing-masing penyumbang tidak mungkin bisa karena Paytren bukan wakil investasi yang bisa menyalurkan pembelian. Jika atas nama Yusuf Mansur, maka secara formal legal saham itu milik Yusuf Mansur, anggotanya cuma nyumbang saja. Jika atas nama Paytren, lebih parah. Otomatis secara legal dan formal saham itu milik Paytren. Sadis

Satu lagi, jika BRI Syariah mau menjual sahamnya, artinya bank itu sudah melakukan Initial Public Offering (IPO). Maka tak usah lewat PMA juga bisa kok. Orang bisa saja datangi sekuritas lain, tak harus bayar pendaftaran Rp. 200 ribu. Bahkan dengan uang segitu Anda sudah bisa dapat beberapa lembar sahamnya.

Sebagai pengingat saja, Yusuf Mansur masih punya banyak hutang pada masyarakat. Uang Investasi Patungan Usaha, Investasi Patungan Asset, Investasi Patungan Sawah, Investasi Condotel Moya Vidi, Investasi Haji dan Umroh, dan masih beberapa lagi. Sebagian sedang masalah investasi-investasi itu sedang di meja polisi. Oktober tahun lalu Yusuf Mansur lakukan konfrensi pers dan berjanji akan lalukan perjalan ke depan kota besar dalam bulan itu juga untuk mengembalikan uang investasi-investasi itu. Sampai saat ini, rencana itu tak pernah terlaksana. Utang lama belum diselesaikan tapi kini sudah buat hutang baru.

Terakhir, saya hanya ingatkan, bahwa sejahat-jahatnya orang adalah orang yang “minterin” orang lain dengan bawa-bawa sisi keimanan orang untuk dikelabui. Di setiap ceramah Yusuf Mansur selalu bawa-bawa thema sedekah dan jamaah seperti terhipnotis, sampai banyak yang rela melepas perhiasan yang dipakai saat itu juga. Dan masih banyak yang percaya omongan Yusuf Mansur.